美股转向衰退交易,A股为何走出独立行情?

来源: 发布时间: 2022-05-30

受美国通胀水平和国债收益率继续攀升的影响,进入4月份后美股三大指数多次出现了单日跌幅超过3%的急跌。到了近期,由于沃尔玛、塔吉特(Target)等美国零售巨头的一季报不及预期,引发了市场对未来美国消费前景和企业盈利能力的担忧,从而再度拖累整体市场大跌。5月18日,道指、纳指、标普500分别下跌了3.57%、4.73%、4.04%,更是创下了2020年新冠疫情以来的最大单日跌幅。

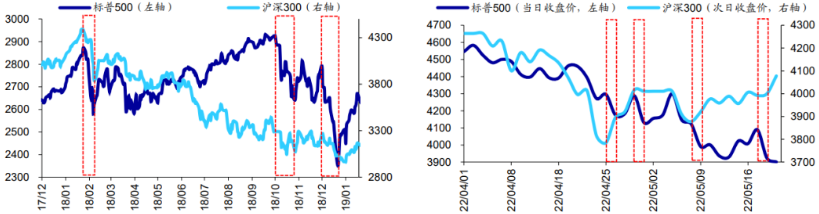

然而,近一段时间以来,A股市场却罕见地打破“跟跌不跟涨”的历史规律,并逐渐对美股的大跌脱敏,同时走出了一段较为独立的反弹行情,例如:4月26日标普500下跌3%、纳指跌4%,而4月27日沪深300上涨3%、创业板指涨6%;5月9日标普500下跌3%、纳指跌4%,而5月10日沪深300涨1%、创业板指涨2%;5月18日标普500下跌4%、纳斯达克跌5%,而5月19日沪深300上涨0.2%、创业板指涨0.5%。

(资料来源:海通证券研究所)

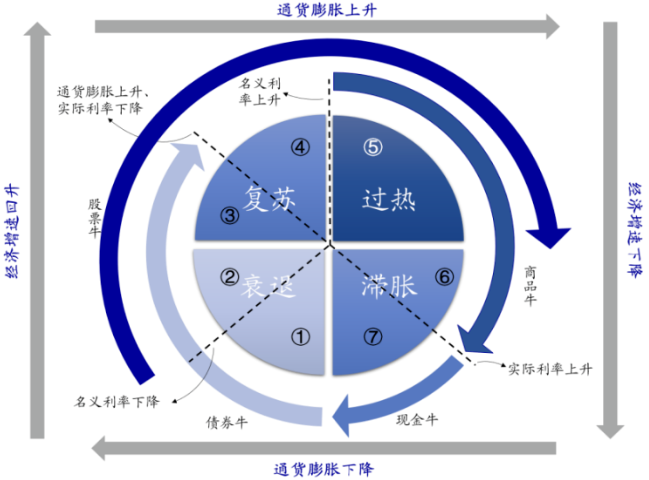

那么当前A股市场的韧性从何而来?为何在美股转向衰退交易时,A股能够走出独立行情?结合相关的数据和研究来看,我们认为,中美经济周期和估值水平的不同是造成近期A股与美股出现背离的核心原因。(1)经济周期上,当前国内处于衰退后期而美国处于滞涨期。参考海通证券策略组提出的“改进版美林时钟”来看,国内经济从2021年中后开始回落,同时受大宗商品持续走高的影响,国内通胀水平仍在上行,因此2021年下半年国内经济便已进入了滞胀期;随着经济增速和通胀双双下行,2021年底至2022年初我国经济则进入了衰退前期(下图中的);到了近期,由于国内经济环境更加严峻复杂(4月信贷、消费、青年失业率等多项宏观数据不乐观),稳增长政策进一步加码,国家高层也召开了多次重磅会议(5月底国务院召开全国稳住经济大盘电视电话会议),因此我国的投资时钟正向衰退后期(下图中的)过渡。根据该投资时钟的大类资产轮动规律,随着政府刺激政策的加码,股市在衰退后期将逐渐企稳。

(资料来源:海通证券研究所)

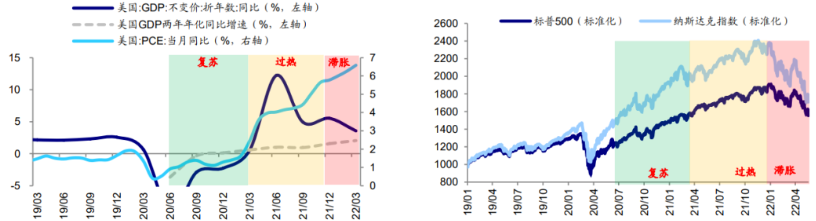

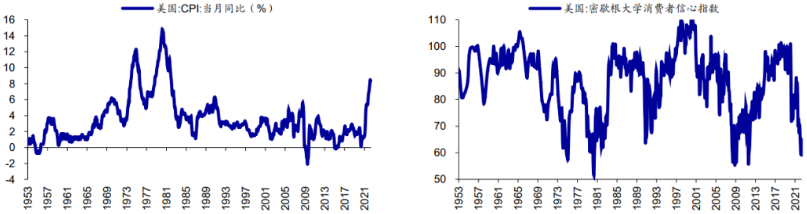

反观美国,由于一些客观因素使得美国疫后经济复苏时间晚于我国,因此其在经济周期上也晚于我国。数据显示,相较于去年,2022年美国的经济增速开始放缓,而近几个月来美国的通胀数据则持续处于高位,因此今年以来美国经济已处在滞涨期。从沃尔玛和塔吉特的最新财报和披露的信息可以看到,燃料及劳动力成本大幅上升、库存水平增加、线上及可选消费不及预期是明显侵蚀相关零售企业利润的主要原因,这使得市场开始担忧美国的经济和企业盈利增长前景,同时也让市场担心美联储为应对通胀将大幅加息,从而使得美国经济提前陷入衰退。此外,一些宏观数据也印证了市场的担忧情绪,例如美国ISM制造业PMI从3月的57.1下滑至4月的55.4,创下20年9月以来的新低;而截至今年5月14日美国的消费者信心指数已经降至59.1%,接近1953年来历史最低水平。

(资料来源:海通证券研究所)

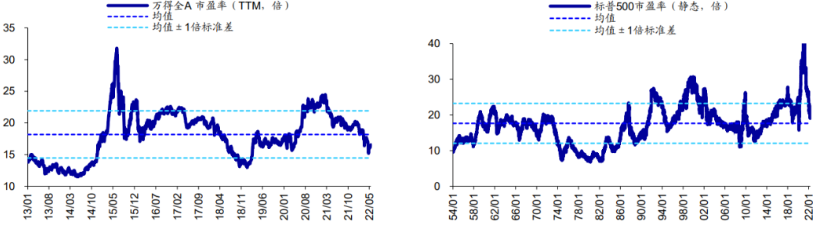

(2)估值水平上,当前A股的估值较低而美股的估值偏高。A股方面,持续调整后估值已处于历史较低水平,根据海通证券的统计,4月A股达到年内低点时万得全A的PE(TTM,下同)为15.2倍,若以2013年为起点计算A股估值的历史分位,目前A股PE处于2013年来从低到高26%的历史分位。即便近期A股明显反弹,但截至5月20 日万得全A的PE依然只有16.5倍,目前PE仍处于2013年来从低到高31%的历史分位。而若以2005年为起点,目前A股PE也仅处于2005年来从低到高27%的历史分位。

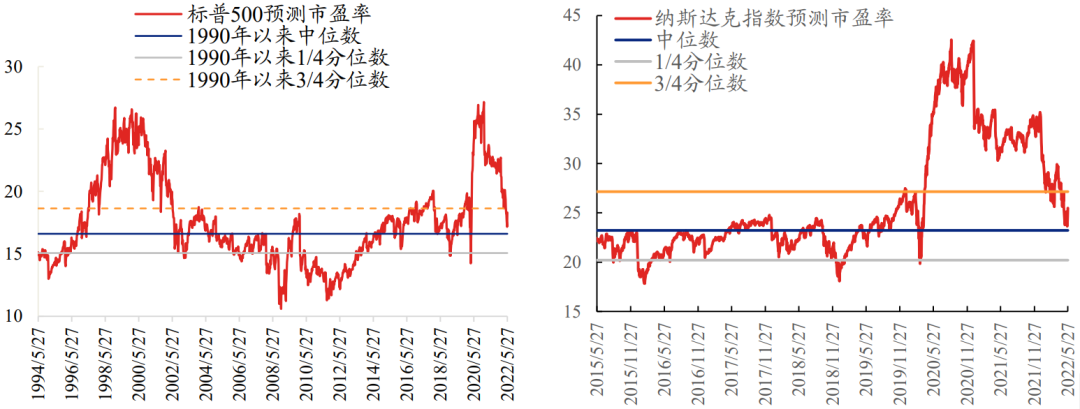

美股方面,在经历了大幅回调后目前标普500的PE(静态,下同)仍有19倍,依然处于历史上中等偏高的水平。若以1954年为起点(美国牛熊周期长,至今美股经历了约4轮牛熊周期),目前标普500 PE仍处于1954年以来65%的历史分位;若以1990年为起点计算,目前标普500 PE处于1990年以来42%的历史分位,而纳指也处在2002年以来的中位数水平和3/4分位数之间。因此总的来看,目前美股估值整体处于历史上中等偏高的水平。

(资料来源:海通证券研究所、兴业证券经济与金融研究院)

综上,由于中美两国所处的经济周期不同,国内处于衰退期而美国处于滞涨期,同时两国股市的估值水平不同,当前A股的估值较低而美股的估值偏高,因此在近期美国衰退交易行情出现时,A股市场没有跟随下跌,相反展现出了较强的韧性并走出了独立的行情。对于后市,我们认为在经历了前期大幅的调整后,随着国内稳增长政策持续发力、国内重点城市(上海、北京)的疫情缓和,短期内A股市场的信心和情绪将有望回暖,预计市场风格将会呈现出相对均衡的板块轮动特征,受益于稳增长政策的房地产、基建(含老基建和新基建)、建材、银行、消费以及超跌的光伏、半导体、电动车等板块会有相对较好的表现机会。

风险提示

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。